Валютный счет на предприятии проводки. Бухучет валютных операций

Действующее российское законодательство не только подробно описывает порядок обращения с иностранными денежными средствами, но и регламентирует учет валютных операций. Для их правильного отражения следует руководствоваться:

- Федеральным законом от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» ;

- Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Министерством финансов Российской Федерации в Приказе от 31.10.2000 N 94н.

Учет операций по валютному счету

В настоящее время на территории России осуществляется два вида учета:

- бухгалтерский;

- налоговый.

У каждого из них есть свои особенности и исключительные правила ведения.

Минфин России в Плане счетов указал, что счет 52 служит для обобщения сведений о движении иностранных денежных средств на банковских счетах резидента в уполномоченной кредитной организации. Валютные операции в бухгалтерском учете проводятся с использованием вышеуказанного показателя.

Как следует из Инструкции по применению плана счетов, предприятие может открывать субсчета:

- 52-1 для российских кредитных учреждений;

- 52-2 в случае наличия счетов в иностранных банках.

Также следует подчеркнуть, что отечественные предприятия вправе уточнить показатели указанных субсчетов, предусмотрев:

- 52-1-1 для аналитического учета валютных операций по каждому счету;

- 52-1-2, предназначенный для обобщения информации по транзитным счетам.

Каждому из вышеуказанных показателей корреспондируют счета, указанные Минфином России в Инструкции по применению плана счетов.

Именно во взаимосвязи счета 52 и корреспондирующих ему показателей следует оформлять проводку той или иной валютной операции.

Примеры учета валютных операций с проводками в 2017 году

В зависимости от вида операции с иностранными денежными средствами соответствующему субъекту следует применять ту или иную проводку.

Например, для оформления поступления валюты на текущий счет следует использовать:

- Д 52-1-1;

- К 62 «Расчеты с покупателями и заказчиками».

По кредиту может указываться иное значение, определяемое в зависимости от источника перечислений.

По-иному выглядит в проводках учет покупки валюты. Названная операция должна оформляться в виде:

- дебет 57 или 76, а кредит 51 описывает перевод рублей на счет предприятия;

- счет Д 52-1-1 в корреспонденции с 57 (76) отражает покупку и зачисление иностранных денежных средств;

- если по результатам операции имеется остаток рублей, то его обратное перечисление проводится по К 57 или 76, Д 51.

Указанные проводки не описывают весь синтетический и аналитический учет валютных операций. Конкретные бухгалтерские действия зависят от оснований зачисления или списания иностранных денежных средств с валютного счета предприятия.

Все возможные варианты корреспондирующих счетов по кредиту и по дебету, перечислены в Инструкции , утвержденной Министерством финансов Российской Федерации в Приказе от 31.10.2000 N 94н.

Проводки по транзитному счету оформляются в виде дебета 52, которому корреспондирует кредит 62 или 76.

Примеры учета наиболее часто используемых операций отражены ниже:

- перечисление в банк российских рублей на покупку валюты оформляется в виде Д 57, К51;

- приобретение и зачисление иностранных денежных средств на валютный счет организации: Д 52, К 76;

- возврат не потраченных денег отражается по Д51, К 57;

- поступление валюты от контрагента проводится по дебиту 52, кредиту 62;

- перечисление иностранных средств для обмена проводится по Д 57 в корреспонденции с 52;

- факт продажи оформляется как дебет 91, кредит 57;

- курсовые разницы проводятся с использованием счета 91.

В заключение необходимо отметить, что без правильного ведения проводок затруднительно обеспечить безукоризненное осуществления налогового учета валютных операций.

В этой статье мы разберем, как ведется учет операций по валютному счету , как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

Видео-урок. Счет 52 в бухгалтерском учете

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Покупка валюты: проводки, курсовые разницы

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51 . Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57 .

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57 ).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе . Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51 , где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 - отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 - положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1 .

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57 .

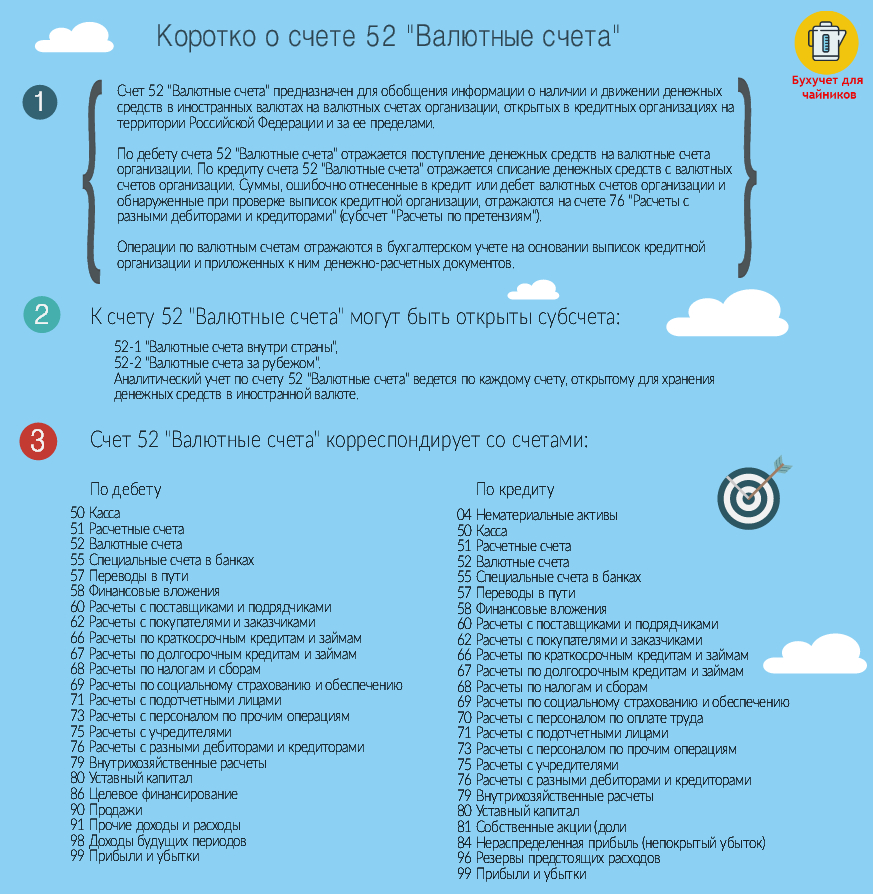

Коротко про бухгалтерский счет 52 в инфографике

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Проводки для счета 52 при покупке валюты

Дебет | Кредит | Название операции |

Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

||

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

||

Возвращены оставшиеся после покупки валюты средства на расчетный счет |

||

Удержана комиссия |

||

Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

||

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

Учет операций при поступлении иностранной валюты от покупателя

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62 , где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52 . Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52 .

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1 .

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57 , положительная – Д57 К91/2 .

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Проводки при продаже валюты

Дебет | Кредит | Название операции |

Перечислена предназначенная для продажи валюта (по курсу ЦБ РФ) |

||

Получена выручка от продажи (по курсу продажи) |

||

Списана стоимость валюты, направленной на продажу (по курсу ЦБ РФ на дату продажи) |

||

Отражена отрицательная курсовая разница (в связи с изменением курса ЦБ РФ на дату списания с валютного счета и на дату продажу) |

||

Отражена положительная курсовая разница (аналогично) |

||

Финансовый результат от сделки убыток (прибыль) |

Переоценка валютных счетов (переоценка счета 52)

Периодически происходит переоценка валюты.

Средства на валютных счетах отражаются в бухгалтерском учете и отчетности в рублях. Поэтому валюта пересчитывается в рубли по официальному курсу ЦБ РФ, действующему на дату пересчета.

Таким образом, переоценка валютных счетов осуществляется:

- на дату зачисления или списания валюты с банковских счетов;

- на дату составления бухгалтерской отчетности;

- по мере изменения курса.

Проводки при переоценке валюты:

В результате пересчета возникает курсовая разница, которая отражается в составе операционных доходов (Д52 К91/1) и расходов (Д91/2 К52) .

Итоги

В этой статье мы разобрали счет 52 бухгалтерского учета, узнали, как ведется учет операций по валютному счету, особенности учета покупки и продажи иностранной валюты. Разобрались с курсовой разницей.

Дальше будет интереснее! Будьте в курсе событий, получайте новые статьи прямо на свою почту – подписывайтесь на рассылку.

В разберем тему: «Аккредитив – понятие, виды аккредитивов».

Многие компании сталкиваются с операциями, связанными с покупкой или продажей иностранной валюты. В отношении данных операций имеется множество споров. В статье разберемся с правильным бухгалтерским учетом таких операций: как учитывать валюту при продаже, при покупке, как учитывать разницы от официального курса. Приведены также примеры проводок по учету продажи и покупки валюты на счете 52.

Учет регулируется Федеральным законом №173-ФЗ от 10.12.03, ПБУ 3/2006, введенным приказом №154н от 27.11.06.

Взаимодействуя с валютой российские компании сталкиваются с необходимостью учета следующих операций:

- покупка;

- продажа;

- переоценка;

- конверсионные операции.

Для бухгалтерского учета данных операций применяются такие счета:

- 52 “Валютные счета” – отражает текущее количество валюты в российских рублях по курсу ЦБ РФ;

- 57 “Переводы в пути” – транзитный счет, показывает промежуточное движение средств между счетами.

Что нужно знать при совершении валютных операций:

- Органом регулирования данных операций является Центробанк РФ и Правительство;

- Валютные операции между лицами проводятся без ограничений по сумме;

- Между резидентами РФ валютные сделки не допустимы (исключения перечислены в пп.1-24 п.1 ст.9 Закона 173-ФЗ;

- Покупку и продажу валюты может совершать только через уполномоченные банки;

- Для проведения сделок по купле-продаже валюты резиденты должны открывать валютные счета в уполномоченных банках, причем для большинства никаких ограничений не предусмотрено.

- Данные об открытии, закрытии, изменении реквизитов валютного счета резидентам нужно передавать в ИФНС в течение месяца.

- Нерезиденты вправе открывать валютные счета в российских банках также без ограничений;

- Переоценка проводится на отчетные даты, для составления бухгалтерской отчетности, в день проводимой с валютой операции, а также по мере изменения курса;

- Курсовые разницы от пересчета относят к прочим доходам или расходам.

Представляем инфографика с краткой характеристикой 52 счета бухгалтерского учета:

- Назначение и применение;

- Субсчета;

- Основные типовые проводки.

Бухучет продажи иностранной валюты

Валютные средства, поступившая от иностранных покупателей, подлежит продаже уполномоченным банкам. Как это происходит?

До момента продаже валютные средства хранятся по дебету счета 52. В момент продажи они списываются с кредита счета 52.

Обратите внимание: записи по всем бухгалтерским счетам, в том числе на валютном счете 52, выполняются в российских рублях. Перевода в рубли проводится в момент зачисления средств на сч.52 по курсу Центробанка.

В момент получения оплаты от покупателя-нерезидента РФ (иностранного) в безналичной валюте происходит их зачисление в дебет сч.52 в рублях. Курс берется официальный Банка России на день зачисления.

В момент продажи валюты банку производится пересчете стоимости по текущему официальному курсу, если он отличен от курса дня зачисления, то возникает разница – положительная или отрицательная. Первая считается прочим доходом, вторая – прочим расходом и зачисляется на счет 91.

От операции по продаже компания может получить определенный финансовый результат – доход или расход. Доход наблюдается, если копания получает выгоду от продажи (положительный результат разности суммы в рублях, полученных от продажи от банка, и рублевой оценки валюты на день продажи по официальному курсу) или потери (если результат вычитания оказывается отрицательным).

Как продать валюту , полученную в качестве выручки – пошаговые действия:

Шаг 1: Принимаем к учету валютную выручку от иностранного покупателя по курсу ЦБ РФ – проводка Д52 К62.

Шаг 2: Проводим пересчет стоимости на день продажи по ЦБ РФ, при этом возникает либо положительная курсовая разница, если официальный курс выше на момент продажи – проводка Д52 К91.1, либо отрицательная разница, если ниже – проводка Д91.2 К52. То есть курсовая разница показывается в числе прочих доходов/расходов.

Шаг 3: Списываем валюту на продажу по курсу ЦБ РФ в день продажи – проводка Д57 К52 (можно вместо 57 счета взять 76).

Шаг 4: Получаем выручку от продажи от уполномоченного банка в рублях (банк покупает покупает валюту по своему курсу) – проводка Д51 К57 (или 76, если используется такой счет).

Шаг 5: Учитываем возникшую разницу от продаже в связи с отличием курса продажи от официального – проводка Д 57 К91.1 (если курс продажи выше) или Д91.2 Д57 (если ниже).

Если имеется комиссионное вознаграждение, удерживаемое уполномоченным банком, то оно признается прочим расходом.

Бухгалтерские проводки по продаже иностранной валюты в таблице

|

Операция |

Проводка |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Получение выручки от иностранного покупателя, зачислена по курсу ЦБ РФ на день поступления | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Проведен пересчет валюты на момент продажи в соответствии с официальным курсом ЦБ РФ |

Счет 52 бухгалтерского учета — это активный счет «Валютные счета». Служит для отражения информации о движении валютных средств в бухгалтерском учете. С помощью типовых проводок и наглядных примеров изучим специфику применения счета 52, а также особенности отражения операций по валютному счету. Особенности проведения операций с валютойОрганизация, которая осуществляет продажу товара (материала, услуг) иностранным покупателям или приобретает товар (материал, услуги) у иностранных поставщиков, производит следующие операции: покупка, продажа, регистрация сделки в иностранной валюте. Для расчетных операций организация открывает валютный счет в банке. Банк для компаний открывает в большинстве случаев, два валютных счета — текущий и транзитный:

При проведении операций с иностранной валютой, необходимо учитывать следующие нормы законодательства:

Важно отметить, что валютные операции учитываются только в рублях, так как курсы иностранной валюты постоянно меняются. Нужно особое внимание уделить дате перерасчета ин.валюты в рубли. В ПБУ 3/2006 указаны основные аспекты использования счета 52:

Получите 267 видеоуроков по 1С бесплатно: При перерасчете могут возникнуть положительные (увеличивающие прибыль) или отрицательные (уменьшающие прибыль) курсовые разницы, которые включаются к внереализационным расходам или доходам. В бухгалтерском учете внереализационные расходы и доходы отражаются на счете 91 «Прочие доходы и расходы». Изменения, вступившие с 2015 года, по учету курсовых разниц при валютных операциях, позволяют пересчет активов и обязательств выполнять на последнюю дату текущего месяца. Закон от 24.04.2015г. №81-ФЗ позволяет приравнять курсовые разницы в бухгалтерском учете к курсовым разницам в налоговом учете. Перечень типовых проводок по учету операций по счету 52 «Валютные счета»

Учет валютных операций по счету 52 на примере с проводкамиРассмотрим пример по продаже иностранной валюты.

Курс доллара, установленный ЦБ РФ, составил:

Для отражения валютной операции в бухгалтерском учете сформированы следующие проводки:

Ведение бухгалтерского учета компании осуществляют в соответствии требованиями действующего законодательства в области бухгалтерского учета. Данное законодательство состоит из следующих законодательных актов:

Однако, в случае осуществления организацией предпринимательской деятельности с привлечением иностранных партнеров, компания не может обойтись без валютных операций. Такой организации необходимо покупать и продавать валюту, а так же оформлять паспорта сделок в целях соблюдения процедур валютного контроля. Осуществление операций в иностранной валюте регулируется Федеральным законом от 10.12.2003г. №173-ФЗ «О валютном регулировании и валютном контроле». При этом, согласно п.2. ст.11 закона 129-ФЗ, бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу Центрального банка РФ на дату совершения операции. Таким образом, для правильной организации бухгалтерского учета валютных операций, весьма важное значение имеет момент определения даты совершения операции. Именно дата совершения хозяйственной операции в валюте определяет курс иностранной валюты, на основании которого бухгалтер компании будет пересчитывать иностранную валюту в рубли РФ. В данной статье будут рассмотрены положения действующего законодательства, определяющего порядок регулирования валютных расчетов, а так же актуальный порядок бухгалтерского учета валютных операций. ПОЛОЖЕНИЯ ДЕЙСТВУЮЩЕГО ЗАКОНОДАТЕЛЬСТВА О ВАЛЮТНЫХ ОПЕРАЦИЯХ В соответствии с п.1 ст.6 закона №173-ФЗ, валютные операции между резидентами и нерезидентами осуществляются без ограничений. При этом необходимо отметить, что в соответствии с положениями ст.9 закона №173-ФЗ, запрещены операции в иностранной валюте между резидентами РФ. Из этого правила существуют исключения, перечень которых приведен в той же статье. Так, в соответствии с пп.1 ст.9 закона №173-ФЗ, данный запрет не распространяется на валютные операции между резидентами и уполномоченными банками, связанные:

При этом некоторые валютные операции между резидентами все таки разрешены (п.6.1 ст.12 закона 173-ФЗ): Так, со средствами, указанными в п.6 ст.12, между резидентами без ограничений осуществляются следующие валютные операции: 1. Операции по выплате заработной платы сотрудникам:

3. Операции по оплате или возмещению расходов, связанных с командированием вышеуказанных сотрудников на территорию страны местонахождения представительств, учреждений и организаций и за ее пределы, за исключением территории РФ. ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утверждено Приказом Минфина от 27.11.2006г. №154н). ПБУ 3/2006 устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях. Данное ПБУ распространяется на организации, являющимися юридическими лицами по законодательству РФ. Обратите внимание: Положения ПБУ 3/2006 не распространяются на кредитные организации и государственные (муниципальные) учреждения . ПБУ 3/2006 применяется организациями во всех случаях, за исключением двух. Данное ПБУ не применяется:

При этом, если для пересчета такой стоимости актива или обязательства, подлежащей оплате в рублях, установлен другой курс:

Это означает, что стороны сделки могут договориться и закрепить в договоре любой курс, по которому будут производиться расчеты между этими сторонами. Такой курс обычно называют «договорным курсом». Положениями п.6 ПБУ 3/2006 предусмотрен момент, когда необходимо пересчитать стоимость актива или обязательства, выраженного в иностранной валюте в рубли. Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте. Согласно Приложению к ПБУ 3/2006, установлен следующий ПЕРЕЧЕНЬ ДАТ СОВЕРШЕНИЯ ОТДЕЛЬНЫХ ОПЕРАЦИЙ В ИНОСТРАННОЙ ВАЛЮТЕ

Кроме вышеуказанного перечня дат, в соответствии с п.3 ПБУ 3/2006, датой совершения операции в иностранной валюте является день возникновения у организации права в соответствии:

Положения п.6 ПБУ 3/2006, позволяют:

При этом ПБУ 3/2006 не предусмотрен порядок определения такого среднего курса и уровень существенности изменения официального курса. Поэтому если организация захочет воспользоваться этим способом, порядок определения среднего курса, необходимо разработать самостоятельно и закрепить в учетной политике для целей бухгалтерского учета. Так же в учетной политике следует закрепить и уровень существенности колебаний курса валюты. Пересчет стоимости:

пересчет стоимости:

Для составления бухгалтерской отчетности пересчет стоимости вышеперечисленных активов и обязательств в рубли производится по курсу, действующему на отчетную дату (п.8 ПБУ 3/2006). Для составления бухгалтерской отчетности стоимость:

Обратите внимание: ОС, НМА, МПЗ и другие активы подобного рода, а так же полученные и выданные авансы на отчетную дату не переоцениваются . Активы и расходы, которые оплачены организацией:

Таким образом курс валюты, по которому был принят к бухгалтерскому учету полученный или выданный аванс, определяется на дату такого поступления/выплаты. Впоследствии при поступлении активов или признания расходов организации, этот курс уже не изменяется. Доходы организации при условии получения:

Курс валюты при получении доходов в случае поступления авансов от покупателей, не изменяется в момент признания доходов в части полученного аванса. Именно такой подход предусмотрен положениями ПБУ 3/2006. Ведь в соответствии с п.10 ПБУ 3/2006, пересчет стоимости :

В соответствии с п.11 ПБУ 3/2006, в бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая: 1. По операциям по погашению (полному или частичному) дебиторской или кредиторской задолженности, выраженной в валюте. Разница возникает, если курс на дату исполнения обязательств по оплате отличался:

В соответствии с п.12 ПБУ 3/2006,курсовая разница отражается в бухгалтерском учете и отчетности в том отчетном периоде:

В связи с тем, что особенности учета валютных операций в основном выражаются в своевременном пересчете в рубли валюты по установленному курсу, а остальные бухгалтерские проводки никак от учета в рублях не отличаются, мы приведем примеры бухгалтерского учета курсовых разниц. В бухгалтерском учете курсовые разницы могут отражаться с использованием следующих счетов бухгалтерского учета: 1. Отражение положительных и отрицательных курсовых разниц при расчетах с иностранным поставщиком.

2. Отражение положительных и отрицательных курсовых разниц при расчетах с иностранным покупателем.

3. Отражение разниц, возникших при переоценке обязательств по займам и кредитам.

Екатерина Анненкова , аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру" |